Mọi người thường nhầm lẫn giữa doanh thu thuần và doanh thu thường. Nếu bạn là nhà phân phối hoặc đại lý của một sản phẩm mặt hàng nào đó thì việc xác định doanh thu thuần là gì vô cùng quan trọng. Hãy cùng Nhân Hòa tìm hiểu rõ hơn qua bài viết dưới đây.

Doanh thu thuần là gì?

Tên tiếng anh của doanh thu thuần là Net Revenue. Doanh thu thuần có thể hiểu đơn giản đó là khoản doanh thu thực. Là doanh thu bán hàng hóa sản phẩm khi không có sự cộng thêm của các khoản thuế, hay các khoản giảm trừ doanh thu khác.

Ví dụ: Trong hóa đơn của các siêu thị, doanh thu thuần (doanh thu thực) của họ chính là số lượng sản phẩm*đơn giá mà không phải chịu thêm bất cứ khoản phát sinh nào khác.

Doanh thu thuần là gì?

Trên đây là định nghĩa cơ bản nhất của doanh thu thuần. Tuy nhiên Nhân Hòa cũng đã tổng hợp được những định nghĩa khác, chúng chính xác và có thể giúp cho bạn có cái nhìn rõ ràng và cụ thể hơn về loại doanh thu này:

– Doanh thu thuần là doanh thu bán sản phẩm, hàng hóa, dịch vụ được tạo ra bằng công nghệ được chuyển giao, tính theo phần hóa đơn bán hàng, trừ đi thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu (nếu có được ghi trong hóa đơn bán hàng)

– Doanh thu thuần là doanh thu không kèm thuế (có nghĩa là doanh thu trước thuế thu nhập của doanh nghiệp)

>>> Xem thêm: STP là gì? Cách xây dựng mô hình STP trong kinh doanh

Ý nghĩa của doanh thu thuần là gì?

– Đây là một chỉ tiêu quan trọng trên báo cáo kết quả hoạt động kinh doanh. Thể hiện kết quả của việc tiêu thụ hàng hóa, dịch vụ của doanh nghiệp trong một giai đoạn nhất định

– Do đã loại trừ các khoản giảm trừ doanh thu, doanh thu thuần phản ánh chính xác kết quả. Chất lượng doanh thu bán hàng, cung cấp dịch vụ của doanh nghiệp

– Từ việc phân tích chỉ tiêu doanh thu thuần, nhà quản trị doanh nghiệp có căn cứ để đưa ra các chính sách từ bán hàng, sản xuất sản phẩm hay phân phối sản phẩm

Ý nghĩa của doanh thu thuần là gì?

– Từ doanh thu thuần, doanh nghiệp sẽ xác định được tình hình kinh doanh của doanh nghiệp và dễ dàng so sánh với các kỳ trước và so sánh với kế hoạch đặt ra

– Chỉ tiêu doanh thu thuần giúp nhà quản trị có cái nhìn tổng quan về quá trình tăng trưởng của doanh nghiệp qua các thời kỳ. Từ đó có thể đưa ra các kế hoạch phát triển phù hợp với cơ cấu, nguồn lực của doanh nghiệp

Công thức tính doanh thu thuần là gì?

Công thức tính doanh thu thuần là gì?

Về cơ bản công thức thực tế đã được quy định sẵn theo quyết định 15/2006/QĐ – BTC. Trong đó công thức tính toán được biểu thị như sau:

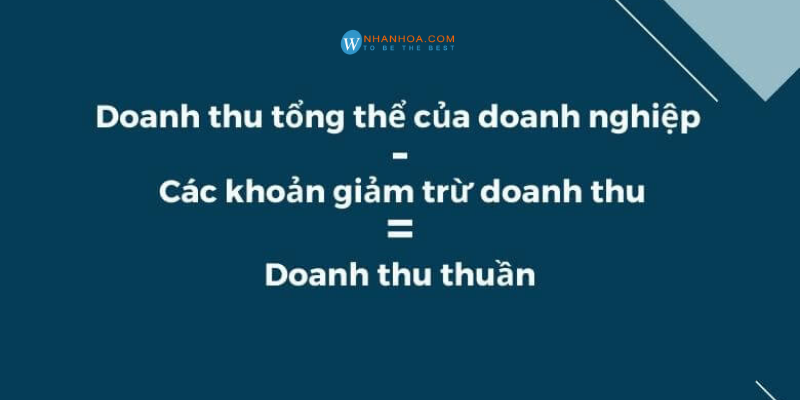

Doanh thu thuần = Doanh thu tổng thể của doanh nghiệp – Các khoản giảm trừ doanh thu

Hoặc cụ thể hơn ta có cách tính doanh thu thuần như sau:

Doanh thu thuần = Doanh thu tổng thể của doanh nghiệp – giảm giá hàng bán – chiết khấu bán hàng – hàng bán bị trả lại – thuế gián thu

Trong đó:

– Doanh thu tổng thể của doanh nghiệp là doanh thu bán hàng và cung cấp dịch vụ

– Các khoản giảm trừ doanh thu bao gồm: Thuế xuất khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng và Chi phí khác

Lưu ý: Doanh thu tổng thể doanh nghiệp sẽ bao gồm 2 loại doanh thu. Đó là doanh thu bán hàng và doanh thu cung cấp dịch vụ. Còn các khoản giảm trừ doanh thu sẽ gồm nhiều giá trị liên quan. Tiêu biểu chẳng hạn như:

– Thuế xuất khẩu

– Thuế tiêu thụ đặc biệt

– Chiết khấu thương mại

– Giảm giá bán hàng

– Hàng bán bị trả

– Thuế giá trị gia tăng

Các khoản giảm trừ doanh thu là những khoản gồm giảm giá thương mại, thuế tiêu thụ đặc biệt, hàng bán bị trả lại, thuế xuất khẩu, thuế giá trị gia tăng và chiết khấu thương mại.

>>> Xem thêm: Vốn chủ sở hữu là gì? [ĐỊNH NGHĨA, VAI TRÒ, CÔNG THỨC, SO SÁNH]

Sự khác biệt giữa doanh thu và doanh thu thuần là gì?

Sự khác biệt giữa doanh thu và doanh thu thuần là gì?

Doanh thu thuần là khoản doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ doanh thu. Trong khi đó, doanh thu là tổng giá trị thu được qua các hoạt động bán hàng hóa hay tiêu thụ sản phẩm.

Về công thức tính, doanh thu thuần = doanh thu tổng thể của doanh nghiệp – khoản giảm trừ doanh thu.

Cụ thể, khoản giảm trừ gồm chiết khấu bán hàng, giảm giá hàng bán, hàng bán bị trả lại, thuế gián thu.

Còn đối với doanh thu sẽ được tính = tổng giá trị đơn hàng hoặc các sản phẩm bán ra * đơn giá mỗi sản phẩm + các khoản phụ khác.

Các yếu tố ảnh hưởng đến doanh thu thuần là gì?

– Giá thành

Giá bán sản phẩm là nhân tố đầu tiên ảnh hưởng đến doanh thu thuần. Khi giá tăng với các điều kiện khác không thay đổi, doanh thu thuần của doanh nghiệp đối với sản phẩm đó cũng sẽ tăng lên và ngược lại

– Chất lượng

Chất lượng của sản phẩm, dịch vụ được xem là yếu tố có ảnh hưởng trực tiếp đến doanh thu nói chung và doanh thu thuần nói riêng. Khi chất lượng sản phẩm tốt, đáp ứng được nhu cầu của khách hàng thì số lượng sản phẩm được tiêu thụ sẽ gia tăng

– Khối lượng sản xuất

Khối lượng sản phẩm được doanh nghiệp sản xuất phải khớp với nhu cầu của thị trường. Nếu doanh nghiệp sản xuất ít mà nhu cầu của thị trường cao thì sẽ giúp doanh thu thuần của doanh nghiệp tăng. Ngược lại, nếu doanh nghiệp sản xuất quá nhiều nhưng nhu cầu tiêu thụ của thị trường ít, thì doanh nghiệp sẽ tăng lượng hàng tồn kho, từ đó giảm doanh thu

Bên cạnh đó, khi giá bán sản phẩm tăng thì khối lượng hàng hóa sẽ giảm và ngược lại. Đây chính là mối liên hệ giữa giá cả và khối lượng, có ảnh hưởng trực tiếp đến doanh thu thuần

Các yếu tố ảnh hưởng đến doanh thu thuần là gì?

– Kết cấu của sản phẩm

Kết cấu của sản phẩm được hiểu là tỷ lệ giá trị hàng hóa A so với tổng giá trị toàn bộ hàng hóa mà doanh nghiệp sản xuất, kinh doanh trong cùng một thời kỳ. Mỗi doanh nghiệp sẽ có các hình thức sản xuất, kinh doanh nhiều loại hàng hóa với nhiều kết cấu khác nhau. Khi kết cấu này thay đổi, doanh thu sẽ thay đổi theo

– Thị trường tiêu thụ

Việc đánh giá đúng nhu cầu của thị trường và tìm đúng tệp khách hàng có nhu cầu tiêu thụ sản phẩm sẽ giúp doanh nghiệp tối đa hóa được lượng sản phẩm, dịch vụ bán ra. Từ đó tăng lượng doanh thu thuần. Hơn hết, nếu doanh nghiệp biết tận dụng nhu cầu của thị trường cũng sẽ có thể mở rộng thị trường cả trong và ngoài nước

– Chính sách bán hàng

Mỗi doanh nghiệp cho dù trong cùng một lĩnh vực sẽ có những chính sách bán hàng khác nhau. Chính sách bán hàng này sẽ là một công cụ hỗ trợ cho doanh nghiệp trong việc đưa sản phẩm tới người tiêu dùng trở nên thuận lợi hơn

>>> Xem thêm: Chứng khoán phái sinh là gì? Giao dịch chứng khoán phái sinh ra sao?

Kết luận

Trên đây là những thông tin có liên quan đến doanh thu thuần là gì? Hy vọng bài viết này sẽ giúp bạn có được cái nhìn chính xác, đầy đủ hơn về doanh thu thuần và những vấn đề liên quan đến doanh thu thuần như cách tính cũng như phân biệt những thuật ngữ tương tự dễ gây hiểu lầm.

+ Fanpage: https://www.facebook.com/nhanhoacom

+ Chỉ đường: https://g.page/nhanhoacom

+ Chương trình khuyến mãi mới nhất: https://nhanhoa.com/khuyen-mai.html

————————————————————

CÔNG TY TNHH PHẦN MỀM NHÂN HÒA

Hotline: 1900 6680

Trụ sở chính: Tầng 4 – Tòa nhà 97-99 Láng Hạ, Đống Đa, Hà Nội

Tel: (024) 7308 6680 – Email: sales@nhanhoa.com

Chi nhánh TP. Hồ Chí Minh: 270 Cao Thắng (nối dài), Phường 12, Quận 10, Tp.HCM

Tel: (028) 7308 6680 – Email: hcmsales@nhanhoa.com

Chi nhánh Vinh – Nghệ An: Tầng 2 Tòa nhà Sài Gòn Sky, ngõ 26 Nguyễn Thái Học, phường Đội Cung, TP. Vinh, Nghệ An

Email: contact@nhanhoa.com